- 요약

멀티칩 모듈 시장 소개:

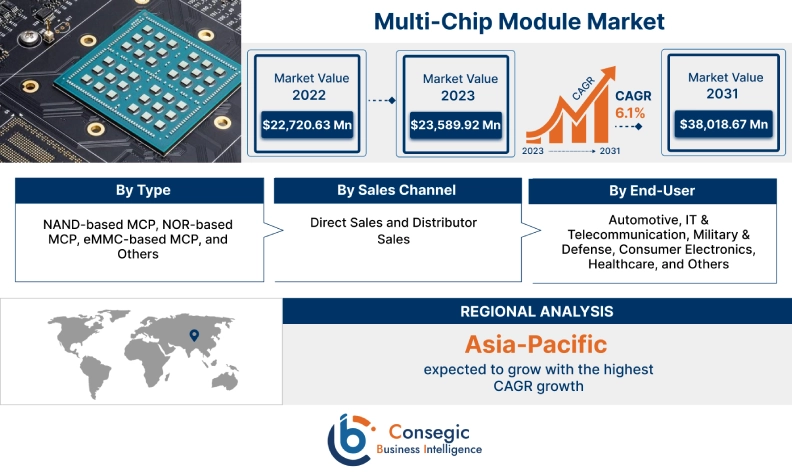

글로벌 멀티칩 모듈 시장 규모는 2022년 227억 2,063만 달러에서 2031년에는 380억 1,867만 달러 이상으로 성장할 것으로 예상되며, 2023년에는 235억 8,992만 달러 증가하여 2023년부터 2031년까지 연평균 성장률 6.1%를 기록할 것으로 전망됩니다.

멀티칩 모듈 시장 정의 및 개요:

멀티칩 모듈은 여러 개의 집적 회로(IC)가 단일 소자로 조립된 전자 패키지를 의미합니다. 또한, 향상된 성능, 향상된 유연성, 낮은 전력 소비, 높은 신뢰성, 낮은 비용, 그리고 소형화된 전체 패키지로 소자 소형화를 가능하게 하는 등 다양한 이점을 제공합니다. 앞서 언급한 이점은 자동차, IT 및 통신, 군사 및 기타 분야에서 배포를 확대하는 데 중요한 요인입니다. 국방, 가전, 의료 및 기타 산업.

멀티칩 모듈 시장 분석:

멀티칩 모듈 시장 동향 - (DRO)

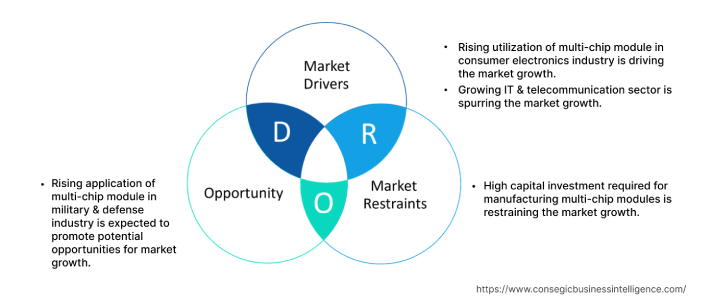

주요 성장 요인:

가전 산업의 활용도 증가

멀티칩 모듈은 주로 스마트폰, 웨어러블 기기, 휴대용 전자 기기 등 가전 분야에서 사용됩니다. 향상된 성능, 낮은 전원 공급 장치 인덕턴스, 소형 폼팩터, 낮은 정전용량 부하, 높은 신뢰성과 같은 특성은 가전 분야에서의 활용도를 높이는 주요 요인입니다.

스마트폰을 비롯한 가전제품의 보급률 증가, 가전제품의 기술 발전, 웨어러블 기기의 인기 증가는 가전제품 분야의 성장을 촉진하는 주요 요인입니다.

일본 전자정보기술(JETIT)에 따르면, 2021년 일본 전자제품 분야의 전체 생산량은 952억 달러로 2020년 대비 약 10% 증가했습니다. 또한, GSM 협회에 따르면 이탈리아의 스마트폰 보급률은 2021년 77%에서 2025년 81%로 증가할 것으로 예상됩니다.

시장 동향 분석 결과, 가전제품 분야의 확산이 스마트폰, 웨어러블 기기, 휴대용 전자기기에 모듈 통합을 촉진하고 있는 것으로 나타났습니다. 이러한 기기들은 멀티칩 모듈 시장 수요를 급증시키고 있습니다.

성장하는 IT 및 통신 부문

멀티칩 모듈은 IT 및 통신 부문, 특히 고전력 통신 기기, 전력 증폭기, 서버 및 기타 통신 기기에서 활용됩니다. 우수한 잡음 차단, 낮은 전력 손실, 향상된 신호 전송 특성은 IT 및 통신 분야에서 멀티칩 모듈의 활용을 촉진하는 주요 요인입니다. 통신 부문.

5G 인프라 구축 확대, 스마트폰 및 첨단 통신 기기 도입 증가, 무선 통신 수요 증가 등의 요인은 IT 및 통신 부문의 성장을 견인하는 중요한 전망입니다.

예를 들어, Ookla 5G 맵에 따르면 2021년 11월 기준 5G 네트워크 구축 국가 수는 112개국에 달하며, 2020년 11월 99개국 대비 13% 증가했습니다. 또한, Ookla에 따르면 전체 5G 구축 건수는 2020년 17,428건에서 2021년 85,602건으로 크게 증가했습니다.

시장 동향 분석 결과, 통신 부문의 성장으로 통신 기지국 및 통신 기기에 모듈을 적용하는 사례가 증가하고 있으며, 이는 멀티칩 모듈 시장을 견인하는 것으로 나타났습니다. 수요.

주요 제약:

제조에 필요한 높은 자본 투자

멀티칩 모듈 제조의 초기 투자 비용은 일반적으로 높은데, 이는 부동산, 기계, 노동력, 원자재에 대한 적절한 자본 투자가 필요하기 때문이며, 이는 시장을 제한하는 주요 요인입니다. 확산되고 있습니다.

예를 들어, 와이어 납땜기, 성형기 등은 모듈 제조에 사용되는 주요 기계류입니다. 자동 와이어 납땜기의 평균 가격은 장비의 사양 및 기능에 따라 일반적으로 세트당 3,000달러에서 15,000달러 이상입니다.

또한, 모듈 생산에 사용되는 주요 원자재로는 플라스틱, 실리콘 등이 있습니다. Summit Packaging에 따르면, 2021년 1월 미국 내 폴리프로필렌 가격은 파운드당 13.5달러에서 96.5센트로 상승했습니다. 마찬가지로 PVC 가격은 2020년 대비 2021년 1월 톤당 약 1,625달러로 거의 두 배 상승했습니다. 또한, 2022년 미국 내 실리콘 평균 수출 가격은 톤당 34,224달러로 전년 대비 58% 상승했습니다.

따라서 기계, 원자재 및 기타 비용을 포함한 모듈 제조에 대한 높은 초기 투자 비용이 시장 확산을 저해하고 있습니다.

향후 기회:

군사 및 방위 산업

군사 및 방위 산업 분야에서 멀티칩 모듈의 적용이 증가함에 따라 멀티칩 모듈 시장 확대에 잠재적 기회가 제공될 것으로 예상됩니다. 위성, 로켓, 항공기, 선박 등 군수 및 방위 산업 분야에서는 소형 폼팩터에 고성능과 기능성을 갖춘 전자 시스템과 서브시스템이 점점 더 요구되고 있습니다. 이러한 모듈은 군수 및 방위 차량의 전자 조립에 사용되어 부품 소형화를 극대화하는 동시에 향상된 성능을 제공하며, 이는 군수 및 방위 환경에 필수적입니다.

군수 및 방위 장비와 차량에 대한 투자 증가, 방공 시스템 생산 증가 등의 요인은 군수 및 방위 산업 확대를 촉진하는 주요 요인입니다.

예를 들어, 2022년 12월, 프랑스에 본사를 둔 군용기 및 비즈니스 제트기 제조업체인 다쏘 아비에시옹(Dassault Aviation)은 프랑스 군수 조달 기관인 군수 총국(DGMA)에 신형 라팔 전투기를 공급하기 위해 출시했습니다. 또한, 2022년 12월, 미국 국방부는 육군 로봇 전투 차량(Robot Combat Vehicle) 프로그램의 주도 하에 미래 육군 지상 차량 자동화에 약 5천만 달러를 투자했습니다. 이 투자는 감시, 정찰 및 고위험 임무에 적합한 군용 차량을 지원하는 것을 목표로 합니다.

시장 동향 분석에 따르면, 군 및 방위 부문의 투자 증가는 군 및 방위 산업의 전자 조립에 사용되는 모듈 도입을 촉진할 것으로 예상됩니다. 국방 차량은 예측 기간 동안 시장 확장을 주도할 여러 멀티칩 모듈 시장 기회 중 하나로 부상하고 있습니다.

멀티칩 모듈 시장 보고서 인사이트:

| 보고서 속성 | 보고서 세부 정보 |

| 연구 일정 | 2017-2031 |

| 2031년 시장 규모 | 380억 1,867만 달러 |

| CAGR (2023-2031) | 6.1% |

| 유형별 | NAND 기반 MCP, NOR 기반 MCP, eMMC 기반 MCP 및 기타 |

| 판매 채널별 | 직접 판매 및 유통업체 판매 |

| 최종 사용자별 | 자동차, IT 및 통신, 군사 및 방위, 가전제품, 의료 및 기타 |

| 지역별 | 북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카 |

| 주요 기업 | Micron Technology Inc., Infineon Technologies AG, Tektronix Inc., Samsung, Texas Instruments Incorporated, Macronix International Co. Ltd., Palomar Technologies, Winbond, Microchip Technology Inc., NXP Semiconductors |

멀티칩 모듈 시장 부문 분석:

유형별:

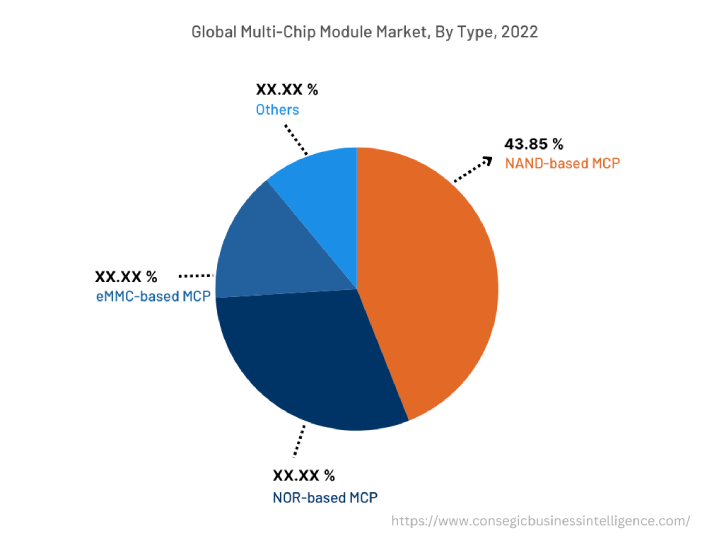

유형별로 시장은 NAND 기반 MCP, NOR 기반 MCP, eMMC 기반 MCP 등으로 구분됩니다. NAND 기반 MCP 부문은 2022년 매출 점유율 43.85%로 가장 큰 비중을 차지했습니다. NAND 기반 MCP는 저전력 SDRAM 소자를 단일 패키지로 결합하여 인쇄 회로 기판(PCB)의 면적을 절약하는 가장 공간 효율적인 솔루션을 제공합니다. 또한, NAND 기반 MCP는 빠른 읽기/쓰기 속도, 더 높은 저장 용량, 탁월한 성능, 낮은 전력 소비 등 다양한 이점을 제공합니다. 앞서 언급한 NAND 기반 MCP의 이점은 가전제품, 자동차, IT 및 통신, 기타 산업 분야에서 NAND 기반 MCP의 활용을 촉진하고 있습니다.

예를 들어, Winbond는 제품 포트폴리오에 NAND 기반 MCP를 제공합니다. 이 회사의 NAND 기반 MCP는 주로 가전제품, 자동차, 통신 및 기타 산업용 애플리케이션에 사용하도록 설계되었습니다. 시장 동향 분석 결과, 산업용 NAND 기반 MCP와 관련된 혁신의 증가가 멀티칩 모듈 시장 성장을 견인하는 주요 요인 중 하나로 나타났습니다.

NOR 기반 MCP 부문은 예측 기간 동안 가장 빠른 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다. NOR는 전자 기기에서 주로 데이터 저장에 사용되는 비휘발성 메모리의 한 종류입니다. 또한, NOR 기반 MCP는 높은 데이터 보존 성능, 높은 읽기 성능, 랜덤 액세스 인터페이스, 고성능, 높은 내구성 및 신뢰성 등 여러 가지 이점을 제공합니다. 또한, NOR 플래시 메모리는 주로 자동차, 군사 및 방위 산업 및 기타 산업 분야에서 사용됩니다.

예를 들어, Macronix International Co Ltd.는 자동차, 방위 및 기타 산업 분야에 사용되는 다양한 NOR 기반 MCP를 제공합니다. 멀티칩 모듈 시장 분석에 따르면, 산업 분야에 도입되는 NOR 기반 MCP 관련 기술의 발전이 예측 기간 동안 시장 확산을 촉진할 것으로 예상됩니다.

판매 채널 기준:

판매 채널 기준 시장은 직접 판매와 유통업체 판매로 구분됩니다. 2022년에는 유통업체 판매 부문이 멀티칩 모듈 시장 점유율에서 가장 높은 점유율을 기록했습니다. 유통업체 판매 채널은 오프라인과 온라인 모두로 구성됩니다. 온라인에서는 이베이, 알리바바 등의 전자상거래 웹사이트에서 모듈을 구매할 수 있습니다. 오프라인에서는 전문 매장, 지역 유통업체 등을 통해 모듈을 유통합니다. 또한, 유통업체를 통해 구매하면 소비자가 시장에서 가장 적합한 제품을 선택할 수 있습니다.

예를 들어, 마이크론 테크놀로지(Micron Technology Inc.)와 인피니언 테크놀로지스(Infineon Technologies AG)는 마우저 일렉트로닉스(Mouser Electronics Inc.), 애로우 일렉트로닉스(Arrow Electronics Inc.), 디지키(DigiKey Corporation) 등 여러 지역 유통업체를 통해 다양한 멀티칩 모듈을 제공하는 제조업체입니다. 멀티칩 모듈 시장 분석에 따르면 유통업체 판매 채널에서 모듈 공급이 증가하는 것이 해당 부문의 성장에 가장 큰 요인으로 나타났습니다.

직접 판매 채널 부문은 예측 기간 동안 가장 빠른 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다. 직접 판매 채널에서는 회사 매장 등 다양한 오프라인 매장을 통해 고객에게 직접 제품을 판매합니다. 또한, 직접 판매 채널에는 제조업체가 자사 웹사이트를 통해 제품을 판매하는 온라인 방식도 포함됩니다. 또한, 직접 판매 채널을 통해 모듈을 구매하면 빠른 응답 시간, 더 높은 제품 품질, 경쟁력 있는 가격, 높은 투자 수익률 등 다양한 이점을 얻을 수 있으며, 이러한 이점은 직접 판매 채널을 통한 모듈 구매를 증가시키는 주요 요인입니다.

예를 들어, 텍트로닉스(Tektronix Inc.)는 회사 웹사이트를 통해 직접 구매할 수 있는 멀티칩 모듈을 제공합니다. 시장 동향 조사 결과, 앞서 언급한 장점 덕분에 직접 판매 채널을 통한 모듈 공급이 예측 기간 동안 해당 부문의 확산을 촉진하는 핵심 요인으로 예상됩니다.

최종 사용자 기준:

최종 사용자 기준으로 시장은 자동차, IT 및 통신, 군사 및 방위, 가전제품, 의료 등으로 구분됩니다. 2022년에는 가전제품 부문이 멀티칩 모듈 시장 점유율이 가장 높았습니다. 스마트폰을 비롯한 다양한 소비자 기기의 보급률 증가, 가전제품의 기술 발전, 웨어러블 기기의 인기 증가 등의 요인이 가전제품 부문의 성장을 견인하고 있습니다.

브라질 전기전자산업협회(ABINEE)에 따르면, 브라질 전기전자 부문의 가치는 2022년 422억 달러에 달해 2021년 392억 달러 대비 약 8% 증가했습니다. 따라서 가전제품 부문의 급속한 성장은 스마트폰, 웨어러블 기기, 휴대용 전자기기에 적용되는 모듈 채택을 촉진하고 있으며, 이는 멀티칩 모듈 시장 성장을 촉진하고 있습니다.

IT 및 통신 부문은 예측 기간 동안 가장 빠른 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다. IT 및 통신 부문의 확장은 통신 부문은 5G 인프라 구축 확대, 스마트폰 및 첨단 통신 기기 도입 증가, 무선 통신 수요 증가 등 여러 요인에 의해 주도되고 있습니다.

예를 들어, Viavi Solutions Inc.에 따르면 2022년 1월 기준 전 세계적으로 5G를 구축한 도시 수는 1,947개에 달했으며, 2021년에는 635개의 새로운 5G 도시가 추가되었습니다. 시장 동향 분석에 따르면, 성장하는 통신 부문은 통신 기지국 및 통신 기기에 5G 모듈을 적용하는 데 점점 더 많은 투자를 하고 있으며, 이는 예측 기간 동안 시장 확산을 촉진하는 것으로 나타났습니다.

지역별:

지역별 시장에는 북미, 유럽, 아시아 태평양, 중동 및 아프리카, 라틴 아메리카가 포함됩니다.

북미 시장은 2022년 76억 6,594만 달러에서 2031년 129억 2,255만 달러 이상으로 성장할 것으로 예상되며, 2023년에는 79억 6,415만 달러 증가할 것으로 예상됩니다.

북미 지역 시장 성장은 주로 자동차, IT 및 통신, 군사 및 국방, 의료 및 기타 산업. 멀티칩 모듈 시장 동향 분석 결과, 기지국 및 무선 매체를 통한 데이터 전송을 위한 통신 장치를 포함한 통신 인프라에 모듈이 통합되는 추세가 이 지역 시장 확산의 주요 요인으로 나타났습니다.

예를 들어, GSM 협회에 따르면 2022년 기준 북미 전역의 총 5G 연결 구축 건수는 약 1억 4천만 건에 달했습니다. 따라서 성장하는 통신 분야는 통신 기지국 및 장치에 모듈 구축을 촉진하고 있으며, 이는 북미 지역 시장 확장을 촉진하고 있습니다. 또한, 항공 및 국방 및 의료 분야는 예측 기간 동안 북미 지역의 시장 확산 기회를 촉진할 것으로 예상됩니다.

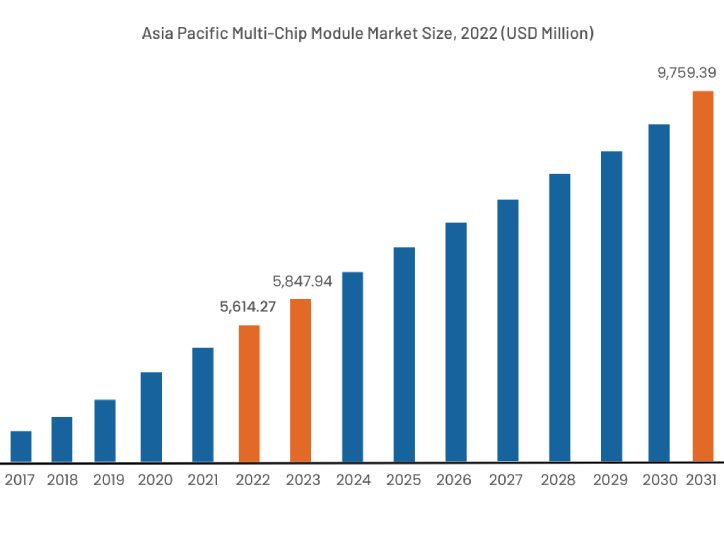

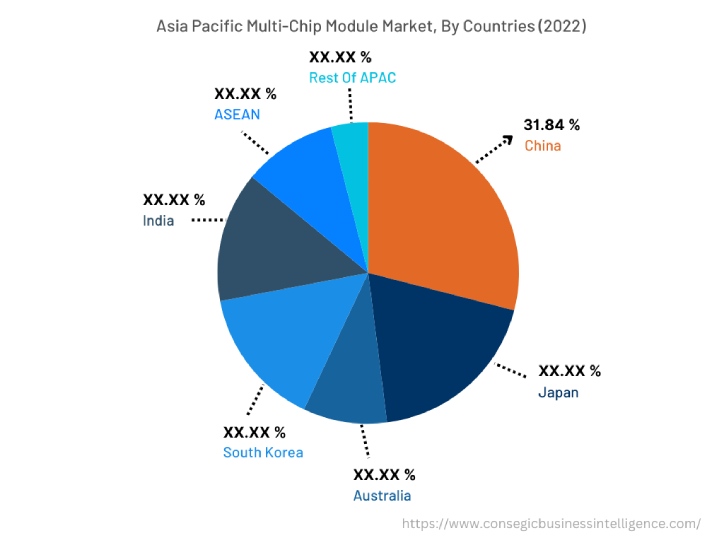

아시아 태평양 지역은 연평균 성장률 6.6%로 가장 높은 성장률을 기록할 것으로 예상되며, 2022년 56억 1,427만 달러에서 2031년에는 97억 5,939만 달러 이상으로 성장할 것으로 예상됩니다. 또한, 2023년에는 58억 4,794만 달러 증가할 것으로 예상됩니다. 또한, 이 지역에서 중국은 같은 해 31.84%의 최대 매출 점유율을 기록했습니다.

산업화 및 개발 속도의 증가는 이 지역 시장에 수익성 있는 성장 전망을 제공하고 있습니다. 또한, 가전제품, IT 및 기타 다양한 산업의 확산을 포함한 여러 요인들이 영향을 미치고 있습니다. 통신 등이 아시아 태평양 지역 시장 확대를 주도하고 있습니다.

예를 들어, 인도 브랜드 자산 재단(India Brand Equity Foundation)에 따르면 인도의 가전제품 분야는 2021년 미화 98억 4천만 달러 규모였으며, 2025년까지 211억 8천만 달러에 달할 정도로 빠른 속도로 성장할 것으로 예상됩니다. 멀티칩 모듈 시장 동향 분석에 따르면, 성장하는 가전제품 분야가 스마트폰, 웨어러블 기기, 휴대용 전자 기기의 전자 조립에 사용되는 모듈의 도입을 촉진하여 아시아 태평양 지역의 시장 확산을 촉진하고 있습니다.

주요 주요 기업 및 시장 점유율 분석:

멀티칩 모듈 시장은 국내외 시장에 제품을 공급하는 주요 기업들로 인해 경쟁이 매우 치열합니다. 멀티칩 모듈 업계 기업들은 시장에서 강력한 입지를 확보하기 위해 연구 개발(R&D), 제품 혁신, 최종 사용자 출시 등 다양한 전략을 채택하고 있습니다. 멀티칩 모듈 시장의 주요 업체는 다음과 같습니다.

- Micron Technology Inc.

- Infineon Technologies AG

- Winbond

- Microchip Technology Inc.

- NXP Semiconductors

- 텍트로닉스

- 삼성

- 텍사스 인스트루먼트

- 매크로닉스 인터내셔널

- 팔로마 테크놀로지스

최근 업계 동향:

- 2021년 6월, NXP 반도체는 에너지 효율적인 통신 인프라 개발을 위해 자사의 멀티칩 모듈 플랫폼에 질화갈륨(GaN) 기술을 통합한다고 발표했습니다. NXP의 멀티칩 모듈에 GaN 기술을 통합함으로써 5G 인프라의 효율성을 8% 향상시키고 최적의 성능을 보장합니다.